[나눔경제뉴스=최유나기자] 드라마제작사들이 코로나19 덕분에 촉발된 호황으로 투자의견 비중확대와 목표주가가 줄줄이 상향조정됐다.

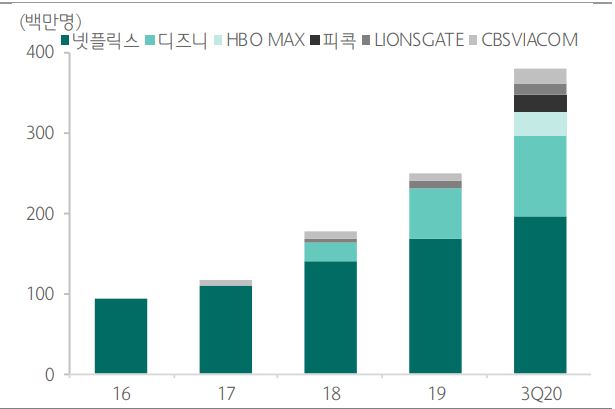

하나금융투자는 9일 "코로나19로 글로벌 '온라인동영상서비스'(OTT) 가입자들이 아시아를 중심으로 폭증하며 투자 여력 크게 확대되었고, 스위트홈 등 한국의 글로벌 성과로 최근 3개월 동안 아이치이·텐센트·디즈니+ 등의 컨텐츠 수급이 확인되고 있다"고 밝혔다.

JTBC스튜디오는 유상증자를 통해 4천억원의 'SI 텐센트' 투자 재원을 확보하고, 티빙도 3년에 4000억원 투자(SI 네이버 추정)를 발표했다.

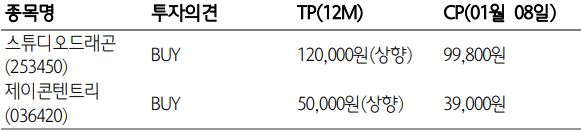

이기훈 연구위원은 "미국·중국·한국 OTT들의 동시다발적인 수급으로 평균판매단가(ASP)와 리쿱율(제작비회수율)은 가파르게 상승할 것"이라면서 " 꿈꿔왔던 산업 변화의 시작점에서 스튜디오 드래곤(이하 스드)과 제이콘텐트리(이하 제이콘)의 목표주가를 각각 12만원과 5만원으로 상향한다"고 밝혔다.

그는 또 "중소형사 제작사들도 넷플릭스·디즈니+를 포함한 다수의 공급 계약 및 하반기 중국 OTT향 판권 판매로 사상 최대 이익 싸이클 시작이 예상됨에도 여전히 캡티브 제작사 대비 60%~70% 할인 중"이라며 에이스토리, 팬엔터, NEW, 키이스트 등까지 바스켓 매수를 추천했다.

▶ 4분기 실적은 부진하나 실적 회복 확인

하나금투는 "스드와 제이콘의 예상 영업이익은 각각 82억원(흑전)/-102억원(적자지속)으로 컨센서스를 밑돌것'이라면서 "스드는 텐트폴 작 품인 넷플릭스 오리지널 을 포함해도 5편에 불과 한 편성의 부재, 제이콘은 극장 부문 부진 및 보수적 판권 상각 추정 때문"이라고 판단했다.

이기훈 연구위원은 "양 사 모두 1분기까지는 비슷한 실적 흐름이 예상되나 이를 저점으로 중국 OTT향 공급 및 하반기 텐트폴 편성에 따른 가파른 실적 개선이 예상된다"고 말했다.

▶디즈니+ 론칭 및 아이치이향 판매 확대

이기훈 위원은 "이미 아이치이·텐센트의 드라마 수급 공시가 확인되면서 ‘한한령 완화 기대감’이 의미가 없어진 상황"이라면서 "제이콘의 드라마는 아아치이(중국 외)에서 동시 방영 중이며, 스드는 아이치이 오리지널(리쿱율 100% 이상) 확정 및 추가될 가능성이 높다"고 판단했다.

그는 또" 6월쯤 디즈니+의 한국 론칭이 예상된다고 보도되었는데, 올 상반기 내 중소형 제작사들의 관련 공급 계약 공시를 확인할 수 있을 것으로 예상된다"고 말했다.